中级经济师工商管理真题解析-案例题

更新时间: 2022-08-12 来源: 华金教育 浏览2270

中级经济师 报名、考试、查分时间提前通知

三、案例题(共20题,每题2分。由单选和多选组成。错选,本题不得分;少选,所选的每个选项得0.5分)

请根据以下信息,回答4个问题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。

但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。

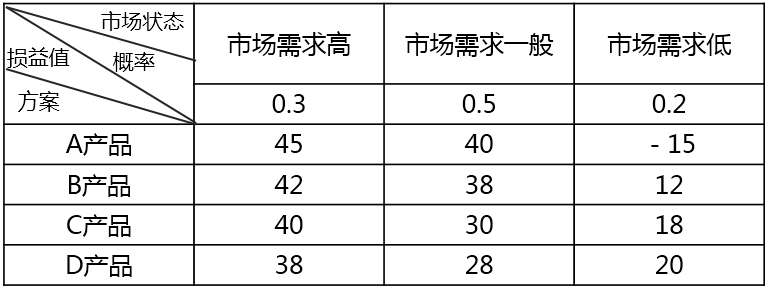

该企业共有A产品、B产品、C产品、D产品四中空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

81.案例:该企业此次新产品经营决策属于()。

A.稳定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策

【正确答案】C

【华金解析】风险型决策是指已知决策方案所需的条件,但每种方案的执行都有可能出现不同的结果,多种后果的出现有一定的概率。本题资料中告知了三种市场状态、对应市场状态的概率及损益值,符合风险型决策方法的定义,所以选C。

82.案例:若采用期望损益决策法进行决策,可使该企业获得最大经济效益的方案为生产()。

A.A产品

B.B产品

C.C产品

D.D产品

【正确答案】B

【华金解析】四种产品期望损益值如下:(1)A产品期望损益值=45×0.3+40×0.5+(-15)×0.2=30.5;(2)B产品期望损益值=42×0.3+38×0.5+12×0.2=34;(3)C产品期望损益值=40×0.3+30×0.5+18×0.2=30.6;(4)D产品期望损益值=38×0.3+28×0.5+20×0.2=29.4。根据期望损益法,应该选择最优的方案,即期望值最大的方案,所以选B。

83.案例:该企业目前实施的战略是()。

A.多元化战略

B.横向一体化战略

C.前向一体化战略

D.后向一体化战略

【正确答案】ABD

【华金解析】该服装企业目前进军家电行业属于多元化战略;企业兼并中小服装企业,属于横向一体化战略;进军纺织行业属于后向一体化战略。故答案为ABD。

84.案例:按照行业生命周期理论,目前服装加工行业处于()。

A.形成期

B.成长期

C.成熟期

D.衰退期

【正确答案】C

【华金解析】根据文中资料信息“目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中”,可知该企业目前处于成熟期。

请根据以下信息,回答4个问题:

某企业的产品组合为2种液晶电视机、3种空调机、5种洗衣机和4种电冰箱。为了扩大液晶电视机的销量,该企业与经销商签订协议,约定“10天内付款的客户可享受2%的价格优惠,30天内付款的客户全价付款”,同时该企业拟开发一种新型电冰箱,经测算投资额为5,000万,单位成本为2,000元,预期销量为50,000台,投资收益率为20%。该种电冰箱推出后,该企业拟建立营销渠道,只选择一家销售商代理该种电冰箱的销售,再由该销售商销售给消费者。

85.案例:该企业的产品组合的长度为()。

A.5

B.10

C.12

D.14

【正确答案】D

【华金解析】产品组合的长度是指产品组合中包含产品项目的总数,企业的产品组合为2种液晶电视机、3种空调机、5种洗衣机和4种电冰箱,因此长度为2+3+5+4=14,故答案选D。

86.案例:该企业与其液晶电视机经销商签订的协议中,给出的优惠条件属于()。

A.现金折扣

B.数量折扣

C.复合折扣

D.交易折扣

【正确答案】A

【华金解析】现金折扣是指对按约定日期付款的客户给予一定比例的折扣,该企业与经销商签订协议,约定“10天内付款的客户可享受2%的价格优惠,30天内付款的客户全价付款”,因此该企业给出的优惠条件属于现金折扣,故答案选A。

87.案例:根据目标利润定价法,该企业的新型电冰箱的目标价格为()元。

A.2,020

B.2,200

C.3,000

D.3,200

【正确答案】B

【华金解析】目标价格=单位成本+目标收益率×投资额÷销售量=2,000+20%×50,000,000÷50,000=2,200元,故答案选B。

88.案例:关于该企业拟对新型电冰箱采用的渠道策略的说法,正确的是()。

A.分销渠道为一层渠道

B.分销渠道为二层渠道

C.渠道商选择策略为独家分销

D.渠道商选择策略为选择分销

【正确答案】AC

【华金解析】分销渠道为一层渠道是指生产者向零售商供货,再由零售商将产品销售给消费者;独家分销即制造商在某一地区只选择一家最适合的中间商专门推销其产品。该企业拟建立营销渠道,只选择一家销售商代理该种电冰箱的销售,再由该销售商销售给消费者,因此为独家分销和一层渠道,故答案选AC。

请根据以下信息,回答4个问题:

某企业的产品生产按照工艺顺序需连续经过甲车间、乙车间、丙车间、丁车间的生产才能完成。该企业运用在制品定额法来编制下一个生产周期的生产计划。在下一个生产周期,各车间生产计划如下:丁车间出产量为2,000件,计划允许废品及损耗量为50件,期末在制品定额为300件,期初预计在制品结存量为150件;丙车间投入量为2,000件;乙车间半成品外销量为1,000件,期末库存半成品定额为400件,期初预计库存半成品结存量为200件。

89.案例:该企业运用在制品定额法编制生产作业计划,可以推销该企业的生产类型属于()类型。

A.单件生产

B.小批量生产

C.成批生产

D.大批大量生产

【正确答案】D

【华金解析】在制品定额法适用于大批大量生产类型企业。

90.案例:丁车间下一个生产周期的投入量是()件。

A.1,600

B.1,960

C.2,200

D.2,300

【正确答案】C

【华金解析】丁车间投入量=丁车间出产量+丁车间计划允许废品及损耗量+(丁车间期末在制品定额-丁车间期初在制品预计结存量)=2,000+50+(300-150)=2,200件,故答案选C。

91.案例:乙车间下一个生产周期的出产量是()件。

A.3,000

B.3,200

C.3,600

D.4,500

【正确答案】B

【华金解析】乙车间出产量=后续车间投入量+乙车间半成品外售量+(乙车间期末库存半成品定额-乙车间期初预计库存半成品结存量)=2,000+1,000+(400-200)=3,200件,故答案选B。

92.案例:该企业应该最后编制()的生产作业计划。

A.甲车间

B.乙车间

C.丙车间

D.丁车间

【正确答案】A

【华金解析】在制品定额法运用预先制定的在制品定额,按照工艺反顺序计算方法,调整车间的投入和出产数量,顺次确定各车间的生产任务。因为按照工艺反顺序计算方法,所以应最后编制甲车间的生产作业计划。

请根据以下信息,回答4个问题:

甲企业拟引进乙企业的某项技术发明专利,经专家调查评估,类似技术实际交易价格为500万元,该技术发明的技术经济性能修正系数为1.15,时间修正系数为1.1,技术寿命修正系数为1.2。甲企业对该项技术发明价值评估后,与乙企业签订了技术发明专利购买合同。合同约定,甲企业支付款项后,此项技术发明归甲企业所有。甲企业使用该技术发明后,发现该项技术发明对企业技术能力的提高远远大于预期,于是同乙企业签订合作协议,将同类技术研发委托给乙企业。

93.案例:甲企业将同类技术研发委托给乙企业的研发模式属于()。

A.自主研发

B.项目合作

C.研发外包

D.联合开发

【正确答案】C

【华金解析】委托研发又称研发外包,即企业将所需技术的研发工作通过协议委托给外部的企业或者机构来完成。结合案例“甲企业使用该技术发明后,发现该项技术发明对企业技术能力的提高远远大于预期,于是同乙企业签订合作协议,将同类技术研发委托给乙企业”,可知本题属于研发外包模式。

94.案例:甲企业与乙企业签订的该项技术发明购买合同属于()。

A.技术开发合同

B.技术转让合同

C.技术服务合同

D.技术咨询合同

【正确答案】B

【华金解析】技术转让合同是指合同一方当事人将一定的技术成果交给另一方当事人,而另一方当事人接受这一成果并为此支付约定的价款或费用的合同。结合案例中“甲企业对该项技术发明价值评估后,与乙企业签订了技术发明专利购买合同。合同约定,甲企业支付款项后,此项技术发明归甲企业所有”,可知甲企业与乙企业签订的该项技术发明购买合同属于技术转让合同。

95.案例:根据市场模拟模型,甲企业购买该项技术发明的评估价格为()万元。

A.582

B.638

C.696

D.759

【正确答案】D

【华金解析】根据市场模拟模型公式:技术商品的价格=类似技术实际交易价格×技术经济性能修正系数×时间修正系数×技术寿命修正系数=500×1.15×1.1×1.2=759万元。

96.案例:根据我国专利法,乙企业的该项技术发明的保护期限为()年。

A.10

B.15

C.20

D.50

【正确答案】C

【华金解析】我国《专利法》规定,发明专利权保护期限为20年。

请根据以下信息,回答4个问题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5,500万元,项目终结时残值收入为500万元,流动资产投资为1,000万元;项目完成并投产后,预计每年销售收入增加2,500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

97.案例:该项目的初始现金流量为()万元。

A.5,000

B.5,500

C.6,000

D.6,500

【正确答案】D

【华金解析】初始现金流量是指开始投资时发生的现金流量,总体表现为现金流出量,包括固定资产投资额5,500万元(现金流出)、流动资产投资额1,000万元(现金流出)、其他投资费用为0、原有固定资产变价收入0,故初始现金流量=5,500+1,000=6,500万元(现金流出),答案选D。

98.案例:该项目的每年净营业现金流量为()万元。

A.1,000

B.1,125

C.1,250

D.2,100

【正确答案】C

【华金解析】每年净营业现金流量=税后利润+折旧。每年折旧=(5,500-500)/10=500万元,每年税前利润=销售收入-固定成本-可变成本-折旧=2,500-100-900-500=1,000万元,税后利润=1,000×(1-25%)=750万元,故每年净营业现金流量=税后利润+折旧=750+500=1,250万元。

99.案例:该公司若采用内部报酬率法判断项目的可行性,项目可行的标准是该项目的()。

A.内部报酬率大于资本成本率

B.内部报酬率小于资本成本率

C.内部报酬率大于必要报酬率

D.内部报酬率小于必要报酬率

【正确答案】AC

【华金解析】计算出的内部报酬率大于或等于企业的资本成本率或必要报酬率,则采纳方案,故答案选AC。

100.案例:若该项目风险比较大,基于谨慎原则,公司计算净现值时应该选择()。

A.较高的折现率

B.较低的折现率

C.较高的离差率

D.较低的离差率

【正确答案】A

【华金解析】调整折现率的基本思路是对高风险的项目采用较高的折现率计算净现值,故答案选A。

最新资讯

- 2025年上半年银行业专业人员初级和中级职业资格考试报名公告2025-04-18

- 什么人适合备考中级经济师证书?2025-04-18

- 全球通缩大环境下,金融从业者如何守住铁饭碗!2025-04-18

- 期货考试中的特殊题型分析2025-04-18

- CFA与FRM考试深度对比:金融界的“黄金双证”如何选择?2025-04-18

- 备考经济师,不报班真的能考过吗?2025-04-17