全球风险管理专业人士协会(GARP)致力于为风险管理条线上的各级人员,包括各大金融机构的风险从业者和监管机构人员提供风险教育和最新行业资讯。GARP China微信公众号将陆续刊登宏观经济和政策解读文章,介绍金融政策动向、宏观调控、气候风险管理等领域对操作风险、信用风险、市场风险和资产负债管理的影响。让我们一起全面认识风险,防范风险,化解风险。

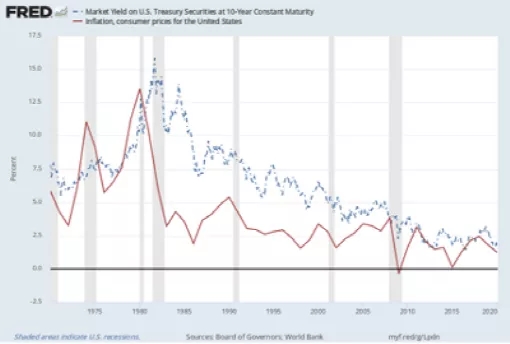

对市场结构变化、机器学习技术和气候风险的管理举措,将在今年为银行带来一些关于模型风险管理的机遇和挑战。虽然今天的通货膨胀率仍然远远低于20世纪70年代和80年代初的水平,但我们似乎正在进入一个与过去五年截然不同的经济环境。事实上,所有迹象都表明,一个经济时期已经开始,而今天的风险经理很少在他们的职业生涯中经历过这一时期。例如,美联储正着手实施一项加速提高利率的计划(同时缩减其资产负债表),最新公布的美国消费者价格指数显示,12月的数据与去年同期相比增长了7%--这是1982年以来的最高水平。请看下面的图表,我们清楚地看到,过去将近40年来,我们一直生活在一个利率普遍下降的环境中,自1983年以来,通胀率平均为2.64%。这意味着,用来评估利率风险、预测利率和为贷款(以及其他固定收益和衍生产品)定价的模型,在很大程度上是基于通胀和利率相对较低时期的历史数据。

Interest Rate and Inflation Trends: 1975 - 2020

但建模游戏即将改变。事实上,即将到来的市场结构调整将对未来用于衡量利率、市场和信用风险的模型产生重大影响。具体来说,经济增长放缓、持续的通胀压力以及利率上升,可能会使今年多个市场的资产估值受到很大影响。此外,新冠变种病毒出现的可能性仍然是公共卫生和市场面临的潜在风险。2022年资产负债管理(ALM)会议的众多议题之一就是:所有这些因素将如何影响基于当前利率风险模型提出的利率风险对冲策略。建模团队和风险经理必须调整他们的技术工具以适应不熟悉的经济环境。对他们的持续挑战将是如何更好地理解影响经济的因素,以及加强这些因素与模型产生的市场和信用风险分析结果之间的联系。在这种新的经济环境下,改善金融风险模型的机会将来自于其他技术(如人工智能)中得出的分析性见解,这些技术可以从反映通胀和利率上升的早期数据模式中识别风险结果。在2022年,建模团队肯定会加强对机器学习(ML)和相关的风险计量应用程序的审查。尽管ML技术已经存在了几十年,但计算能力的进步加速了人们对这些模型的兴趣。ML模型考虑了标准参数模型中不能被很好识别的某些问题,包括内在非线性和风险因素之间的相互作用。事实上,相当多的分析已经证明了ML模型比标准统计模型更强大。然而,尽管ML模型有一些优点,我们也不能忽视专业人员在模型构建过程中对商业和经济问题的直觉的重要性。对于有兴趣挖掘大型数据集以获得重要分析见解的数据科学家来说,ML模型是一个受欢迎的工具。但ML应用潜在的弊端是,它们很容易削弱风险分析师拥有的最重要的技能之一:即他或她对经济和风险因素与相关风险结果之间的基本关系的直觉。风险建模团队必须继续探索将ML技术集成到主流风险管理应用程序中的方法,同时保留风险建模人员具有最初价值的本质。这不仅仅是指他们访问大型数据库,运用最先进的软件程序,或实现最新的遗传算法来解决并优化问题的能力。相反,真正让风险建模者成为风险分析师的是他们能够讲述关于风险的可信故事的能力,这种能力通常是在实际工作中通过积累风险分析的经验而获得的。随着银行继续提升其气候风险评估能力,他们面临的最棘手的问题之一是:如何利用和评估气候及相关综合评估模型(IAMs)的产出。IAMs的关键组成部分包括经济损害和减少排放- -这些成本函数在其结果的准确性方面,多年来一直是争论不休的主题。银行的风险建模团队普遍缺乏使用这些模型的经验——以及在模型规范、关键假设(例如,模型分辨率和统计降尺度技术)和验证方面缺乏透明度——使气候风险建模及模型的验证成为今年的焦点。Robert S. Pindyk在他的文章《气候政策模型的使用和滥用》中,对IAMs提出了严厉的指责,具体地指出了以下缺点: 模型输入函数形式的任意参数化和赋值; 难以理解气候敏感性对模型的影响; 缺乏与损害函数有关的数据; 对与气候结果相关的尾部风险的描述也很差。Pindyk解释说:“事实上,我认为问题超出了它们的‘关键缺陷’: 基于IAM的气候政策分析创造了一种知识和精确度的错觉,可以愚弄政策制定者,让他们认为模型产生的预测具有某种科学合理性。”我们不应该仅仅接受气候和IAM模型产生的情景,而不进行与监管模型风险管理实践一致的模型的尽职调查。在这一过程中,了解气候和IAM模型敏感性对银行资产负债表和损益表的影响是一个关键步骤。今年,风险建模团队将面临比以往更大的挑战。由于疫情带来的动态变化和经济运行方式的潜在结构性变化,建模团队将不得不对当前金融风险模型中嵌入的关键数据的有效性进行更严格的审查。再加上对ML和气候风险模型的更加关注,风险建模团队肯定会忙得不可开交。但是,调整和利用这些模型来提升风险管理水平的前景依然光明。

本文编译自GARP风险智库Modeling 主题博客 Model Risk Challenges and Opportunities in 2022一文。作者Clifford Rossi(博士)是马里兰大学罗伯特·史密斯商学院的实践型教授和驻校高管。在加入学术界之前,他在金融领域工作了25年多,在几家顶级金融机构担任过C级风险管理高管,并担任过联邦银行监管人员。他是花旗集团消费贷款集团的前董事总经理和CRO。

2018年FRM成为人力资源和社会保障部职业技能鉴定中心(OSTA)国外职业资格证书注册项目。全国已有多个省市地区政府对FRM持证人员给予就业入户政策优惠。