华金教育 | 2021-01-02 | 2182

关于CDR,投资者最需要了解的15个核心问题

1.什么是CDR?

三个条件:

存托人签发

以境外证券为基础在中国境内发行

代表境外基础证券权益。

随便举个例子:招商证券在A股发行的以百度美股为基础的存托凭证。在这里,招商证券是存托人,百度的美股是基础证券。

2.去哪买?

即存托人有哪些:

中登公司及其子公司

经批准的商业银行

券商

需要注意的是,存托人不得自行买卖其签发的存托凭证,不得兼任该存托凭证的保荐人。CDR也要像新股一样提交申请,证监会发行审核委员会进行审核。

3.怎么买?

总体考虑是比照A股交易方式。

这样有利于保证交易制度基本稳定,投资者交易习惯不发生重大改变,技术系统无需做大的调整,确保交易平稳,严守不发生系统性风险的底线。

4.谁都能买吗?

证监会未对参与试点的投资者门槛作出规定,仅从投资者保护角度对投资者适当性作出要求,具体等交易所在业务规则中予以明确。

5.价格怎么定?

发行价和估值由专业机构投资者在在充分询价的基础上确定。

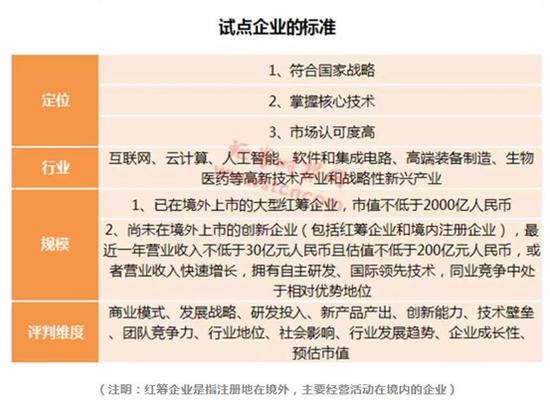

6.上的都是“独角兽”?

总体上看,门槛高于市场口语化说法的所谓“独角兽”企业标准。

7.试点的都是挑出来的,闭着眼睛买?

错。监管部门不背书,不对企业的质量、投资价值、投资者收益等做出判断,还是得靠投资者自身判断。

8.会不会对A股资金面造成压力?

中金公司测算,如果30%-50%的“独角兽”及四新类海外中资股在未来3-5年内陆续在内地上市,粗略估算新增融资需求每年在1000亿-3000亿元左右。约占当前A股总市值的0.3%-0.6%,对二级市场冲击不大。发行时也会把握好试点的数量和节奏,平稳有序地开展试点工作,不会一哄而上。

9.买这个存托凭证的收益不如直接买美股、港股吧?

是一样的。会保障两者权益相当,不得存在跨境歧视。但在投票权上可能有差异,即“同股不同权”,具体怎么样,公司招股说明书上会写清楚。

10.对哪些公司利好?

新规迎BATJ等巨头们回归,以及其他新经济独角兽企业们上市,一轮科技股浪潮或将展开,包括互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等。

11.哪些公司可以发CDR?

基本条件包括持续经营三年以上、最近三年内实控人未变更、公司三年内无重大违法行为、董监高近期无重大违法失信记录等,最终入选的公司肯定会远远高于这些标准,首批公司可能是BATJ小米这种级别的。

《若干意见》规定的试点企业选取标准包括:

12.可以通过发CDR在A股重组上市吗?

不能。

13.信披怎么看?

境外证券的信披需同步披露在A股,且“就高不就低”,就是境外要求披露的,A股也要披露;境外不要求披露,达到A股披露要求的,需在A股披露。在A股的披露语言为中文,不用担心看不懂。

14.会有退市情形吗?

存托凭证暂停、终止上市的情形和程序,由证券交易所业务规则规定。

15.万一它违法怎么办?毕竟漂洋过海的。

证监会已同61个国家和地区的证券期货监管机构签署了67份双边监管合作谅解备忘录。

试行管理办法五大看点

一是证监会在发布CDR试行管理办法的同时,还修改了《首发办法》和《创业板首发办法》,同时发布了一系列试点工作配套规则。

此次一共发布了9份文件:

《存托凭证发行与交易管理办法(试行)》(以下简称《管理办法》),

修改并发布:

《首次公开发行股票并上市管理办法》(以下简称《首发办法》)

《首次公开发行股票并在创业板上市管理办法》(以下简称《创业板首发办法》)

同时发布:

《试点创新企业境内发行股票或存托凭证并上市监管工作实施办法》

《中国证监会科技创新咨询委员会工作规则(试行)》

《公开发行证券的公司信息披露编报规则第23号——试点红筹企业公开发行存托凭证招股说明书内容与格式指引》

《试点红筹企业公开发行存托凭证并上市申请文件》

《保荐创新企业境内发行股票或存托凭证尽职调查工作实施规定》

《公开发行证券的公司信息披露编报规则第22号——创新试点红筹企业财务报告信息特别规定(试行)》

二是在发行时机和发行节奏方面,证监会表示,将严格掌握试点企业家数和筹资数量,合理安排发行时机和发行节奏。同时,要求发行人及其主承销商根据企业各自情况,科学设计发行方案,对机构投资者参与询价建立合理有效的激励和约束机制,促进专业机构投资者积极参与、审慎报价。

三是证监会设定了严格的试点企业选取标准和选取机制。证监会表示,拟参与试点的创新企业,经具有经验的保荐机构本着勤勉尽责的原则,全面、审慎核查后,认为完全符合试点标准、发行条件和各项信息披露要求的,可以向证监会提出纳入试点和公开发行股票或存托凭证的申请。证监会将按照依法、全面、从严监管的要求,督促企业和中介机构对投资者切实负责,并严格按照法律法规,强化试点企业上市后的持续监管。

四是CDR相关办法此前已经历了一个月的征求意见期。对比来看,本次办法的内容与征求意见稿相比,内容未出现太大修改,仅在局部有小幅变动。

五是这些文件都是自公布之日起施行,也就是说立刻生效,有发行CDR需求的企业马上就可以按照这些办法正式申请发行了。

对A股有什么影响?

海通证券策略分析师荀玉根等人认为,随着A股市场逐渐开放,科技类股代表的成长股同样面临估值国际对标问题。海外上市的中资科技股业绩增速最靓丽、估值盈利匹配度最好。随着CDR推进,海外上市的中资科技股龙头回归A股,将逐步改变A股科技股生态,存量科技股中估值和盈利不相匹配的伪龙头将受到冲击,新的科技股龙头最终计入相关指数成分,未来指数将优化。

任泽平最新研报指出,结合考虑大概率发行CDR及潜在满足CDR发行条件的企业,如果所有试点企业在1年内完成回归,预计CDR业务在2018年为券商行业带来的平均净收入、平均净利润分别为97.96亿、51.37亿元;如果在2年内完成回归,预计CDR业务在2018、2019年分别为券商行业带来的平均净收入48.98亿、54.08亿元,带来的平均净利润25.69亿、28.06亿元。

试行办法与征求意见稿有小幅修改

此次试行办法与征求意见稿相比,修改部分主要涉及信息披露和存托人资质部分。

征求意见稿中,在列举境外基础证券发行人应当及时进行披露的几种情形时,“存托凭证与基础股票的转换比例发生变动”是其中一种情形。而在本次发布的试行办法中,将这一情形删除,与此同时,新增“对股东投票权差异、企业协议控制架构或者类似特殊安排作出重大调整”为境外基础证券发行人应当及时进行披露的情形。

在存托人资质的规定上,征求意见稿和试行办法均规定商业银行可以作为存托人。但在具体规定上,征求意见稿的表述是“符合一定条件并经中国银行保险监督管理委员会同意及中国证监会批准的商业银行”,而试行办法则将其修改为“经国务院银行业监督管理机构批准的商业银行”,这意味着,修改后的办法中,商业银行存托人资质或仅需银保监会批准,而不需要证监会另行批准。

此外,对存托人机构应当符合的条件,办法相对于征求意见稿,进一步进行了细化,明确了必须具备“信誉良好,最近三年内无重大违法行为”等五项条件。

详细解答,请看证监会相关部门负责人如下解读,24个问答满满都是干货: