《初级会计实务》年度考情分析来了,2022年的考生不容错过!

更新时间: 2021-11-16 来源: 华金教育 浏览1314

会计 报名、考试、查分时间提前通知

2021年《初级会计实务》年度考情分析来了新鲜出炉,每一年的考试的知识与考点都大同小异,2022年的考生快来看看吧~

1、题型题量与分值

题型 | 个数 | 分值 | 分值合计 | 得分规则 |

单选 | 20 | 2 | 40 | 1个正确答案,多选、错选、不选不得分。 |

多选 | 10 | 2 | 20 | 至少2个正确答案,全选得满分。少选得相应分值,多选、错选、不选均不得分。 |

判断题 | 10 | 1 | 10 | 判断做错不再倒扣0.5分。 |

不定项 | 15 | 2 | 30 | 少选得相应比例分值,多选、错选、不选的题目不得分。 |

合计 | —— | —— | 100 | —— |

2、难度分析

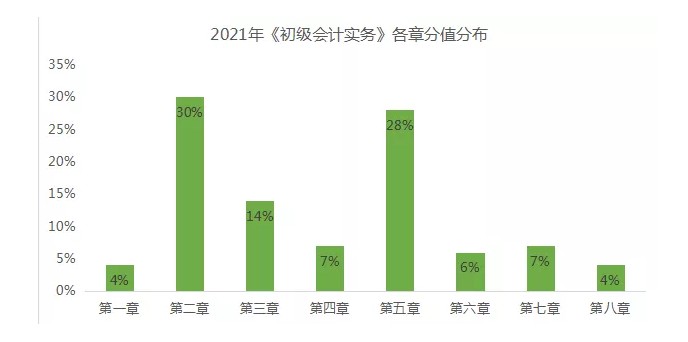

3、各章分值分布

从上面两个图表可清晰的知道:

第一梯队章节:第二章、第三章和第五章

第二梯队章节:第四章、第六章和第七章

1、第二章资产

节 | 考点 |

第一节货币资金 | 现金使用范围和限额 |

现金的清查(差额的会计处理) | |

银行存款的核对(银行存款余额调节表) | |

其他货币资金的账务处理 | |

第二节应收及预付款项 | 应收票据的账务处理(取得、转让、贴现) |

应收账款的内容及账务处理 | |

预付账款的科目设置、账务处理,以及和“应付账款”的关系 | |

应收股利和应收利息的账务处理 | |

其他应收款的核算内容 | |

应收款项减值(坏账准备的账务处理) | |

第三节交易性金融资产 | 账务处理(取得时:包括计价、差额的处理、手续费的处理)、现金股利或利息的处理、公允价值变动的处理、出售时的账务处理 |

第四节存货 | 存货成本的确定(哪些应该计入,哪些不该计入) |

发出存货的计价方法(适用范围、优缺点,还有两个计算) | |

采用实际成本核算原材料 | |

采用计划成本核算原材料(比实际成本法更难更重要) | |

包装物的核算内容、账务处理(随同出售不单独计价的、随同出售单独计价的、出租或出借包装物的) | |

委托加工物资的账务处理(消费税的处理) | |

库存商品的核算内容、商品流通企业的处理 | |

存货盘盈、盘亏及毁损的账务处理 | |

存货跌价准备的计提和转回 | |

第五节固定资产 | 取得固定资产的账务处理(包括外购和建造) |

固定资产折旧范围、折旧计算和账务处理 | |

固定资产发生的后续支出(资本化的账务处理、资本化和费用化的区分) | |

固定资产处置的账务处理(分为被迫报废和主动出售转让) | |

固定资产盘盈盘亏的账务处理(过渡账户有区别) | |

第六节无形资产和长期待摊费用 | 无形资产的特征 |

取得无形资产的账务处理(是否能够资本化) | |

无形资产摊销的计算和账务处理 | |

出售和报废无形资产的账务处理 | |

长期待摊费用核算范围:书本举例 |

2、第三章负债

节 | 考点 |

第一节短期借款 | 短期借款利息的账务处理、归还短期借款时的账务处理 |

第二节应付及预收款项 | 应付票据的账务处理(包括开出时、支付手续费时、尤其是应收票据的转销) |

涉及现金折扣的应付账款的账务处理、应付账款转销的账务处理 | |

预收账款的账务处理 | |

应付利息和应付股利的账务处理(对比应收学习) | |

其他应付款的核算内容 | |

第三节应付职工薪酬 | 职工薪酬的内容(职工包括的人员、职工薪酬的内容) |

短期薪酬的核算(要学会举一反三的掌握)、带薪缺勤的账务处理(有两种) | |

以自产产品作为非货币性福利发放给职工、将企业拥有的房屋等资产无偿提供给职工使用、租赁住房等资产供职工无偿使用的账务处理 | |

第四节应交税费 | 应交税费的核算范围 |

税的大部分的知识在《经济法基础》中学习过,所以实务关键掌握掌握处理 | |

企业初次购入增值税税控系统专用设备、发生增值税税控系统专用设备技术维护费的账务处理 | |

应交个人所得税的账务处理 |

3、第五章收入、费用和利润

节 | 考点 |

第一节收入 | 收入确认的原则和前提条件 |

收入确认和计量的五步法 | |

“其他业务收入”和“其他业务成本”的核算内容 | |

在某一时点履行履约义务确认收入应该满足的条件;一般销售商品业务收入的账务处理;已经发出商品但不能确认收入的账务处理;商业折扣、现金折扣和销售退回的账务处理;销售材料等存货的账务处理 | |

在某一时段内履行履约义务确认收入应该满足的条件及确定履约进度的方法、账务处理 | |

合同取得成本的含义及账务处理;合同履约成本的含义及账务处理 | |

第二节费用 | 主营业务成本和其他业务成本的区别、主营业务收入和其他业务收入的区别 |

本节大部分的账务处理在之前的学习中已经涉及过了 | |

企业交纳的印花税不通过“应交税费”科目核算,直接借“税金及附加”,贷“银行存款”等 | |

三种期间费用的区分、各自的核算内容 | |

第三节利润 | 营业利润、利润总额的计算和区别【关键是其他章节的基础是否牢靠】 |

营业外收入和营业外成本的核算内容【账务处理见资产章节】 | |

应交所得税的计算【调增、调减项目,详见经济法基础的学习】 | |

所得税费用的计算及账务处理 | |

本年利润的结转 |

4、管理会计基础

节 | 考点 |

第一节管理会计概述 | 预算管理领域介绍的四个工具、成本管理领域成本管理领域、本量利分析和敏感性分析 |

各个领域内包括些什么工具方法 | |

第三节产品成本的归集和分配 | 材料、燃料、动力费用的归集和分配/职工薪酬的归集和分配/制造费用的归集和分配:都可以用通用公式解决 |

辅助生产费用的归集和分配:三种方法都要掌握。前两种计算更重要,第三种注意“差额采用简化计算方法全部计入管理费用” | |

废品损失的核算内容 | |

不可修复废品损失的账务处理、可修复废品损失的账务处理 | |

正常停工和非正常停工的含义及区别、账务处理 | |

在产品清查的账务处理 | |

约当产量比例法 | |

生产费用在完工产品和在产品之间的分配——定额比例法 | |

联产品和副产品的成本分配 | |

第四节产品成本计算 | 品种法、分批法和分步法的适用企业、生产组织特点、生产工艺特点和成本管理 |

逐步结转分步法和平行结转分步法的特点、适用条件和各自的优缺点 |

最新资讯

- 2025年4月证券行业水平评价预约测试公告发布!2025-04-03

- 清明小长假,中级经济师反超的绝佳机会!2025-04-03

- 通知:清明假期这样备考 AFP 更容易过!2025-04-03

- 证券从业考试隐藏的小秘密:那些备考手册里没写的真相2025-04-03

- 期货从业资格证书有什么价值?2025-04-03

- 在校学生可以备考基金从业资格证吗?2025-04-02