华金教育 | 2020-07-30 | 909

“乱花钱,月光族,不懂省钱。”这是很多父母眼里,90后的典型特征,而在90后自己眼里,自己的最大的典型特征就是——穷。

事实真是如此么?

7月29日,中国新经济研究院联合支付宝发布的首份《90后攒钱报告》显示,90后并没有网民印象里的那么“败家”,92%的90后每个月都会有结余,且90后理财更加积极。

虽然已经开始攒钱,并且还进行理财,但这就意味着90后有钱了吗?

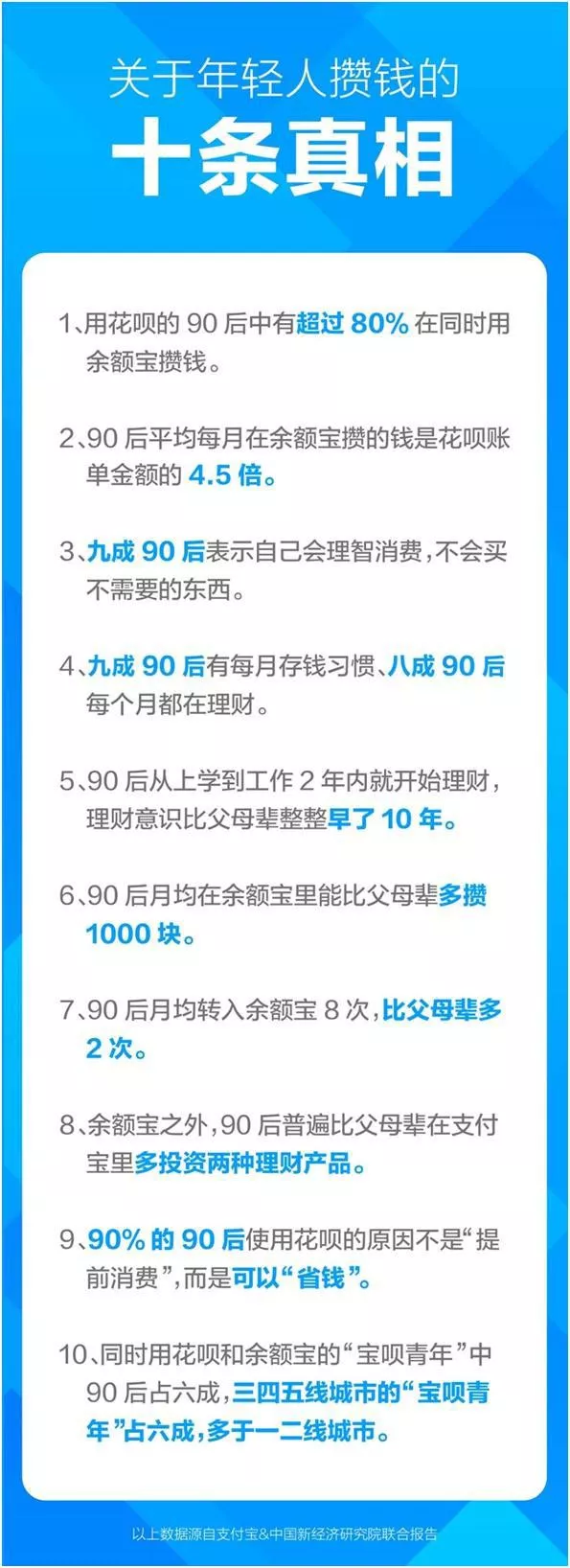

92%的90后每个月都会有结余

报告显示,92%的90后每个月都会有结余,80%的人会将结余进行理财;对比他们的余额宝和花呗则发现,90后每月在余额宝攒的钱,平均是其花呗账单的4.5倍。 支付宝表示,观察这些同时使用余额宝和花呗的“宝呗青年”发现,他们攒的确实比花的多。他们的消费也比外界想象中更为理性,九成90后在调研中说“买生活必需品外的东西,会充分考虑经济状况”。不过,在自我增值这件事上,他们还是很舍得花钱的。过去一年来,90后用花呗购买教育类产品和服务的金额上涨了87%。

支付宝表示,观察这些同时使用余额宝和花呗的“宝呗青年”发现,他们攒的确实比花的多。他们的消费也比外界想象中更为理性,九成90后在调研中说“买生活必需品外的东西,会充分考虑经济状况”。不过,在自我增值这件事上,他们还是很舍得花钱的。过去一年来,90后用花呗购买教育类产品和服务的金额上涨了87%。

调研显示,90后们颇为精打细算。90%的90后使用花呗并非因为想要提前消费,而是因为希望“省钱”和“占便宜”。有大量90后在调研中表示“自己先用花呗额度消费,把钱先存起来,这样可以多赚一个月的收益”。有网友笑称,难怪90后会因为“心疼8块钱的邮费、15块钱的会员”上热搜,看来账算得很精明。

此外,90后初次理财时间比父母早了10年。

在“钱生钱”这件事上,90后比自己的父母更为积极。90后首次开始理财的年纪平均是23岁,绝大部分人会在上学至毕业后的两年内就接触理财,比父母辈第一次接触理财早了整整10年。余额宝数据还显示,90后人约月转入余额宝高达8次,平均比自己的父辈高2次,月均存钱也比父母平均多出1000元。随时有钱、随时理财是他们的习惯。

据中新经纬,上海社科院副院长、研究员何健华表示,90后是互联网的原住民,也是成长于中国经济腾飞的一代,因此他们对消费和理财的接触都比父母辈要超前。再加上社会压力大,这代年轻人也,精打细算、早早理财都是在为未来过好生活做足准备。

虽然会理财,但还是“穷”

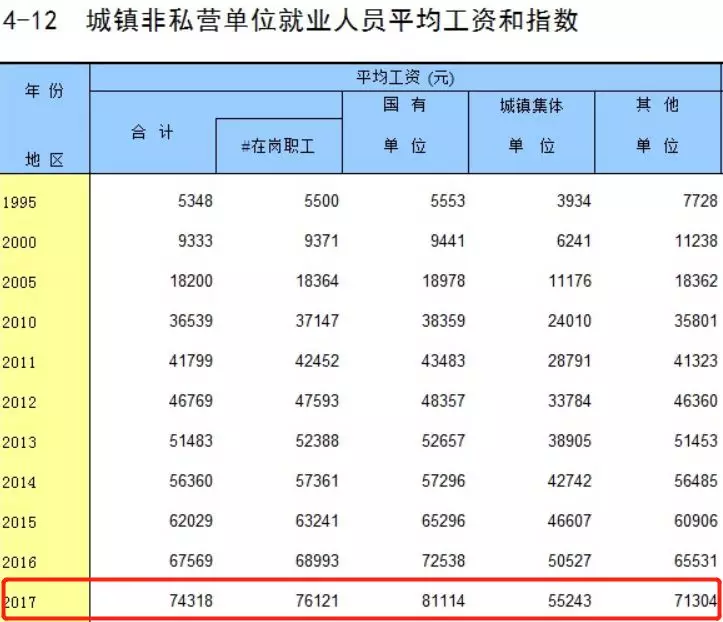

虽然90后比父母辈更早接触理财,但是根据国家统计局的数据,90后能理的“财”并不多。

据《中国统计年鉴2018》的数据,2010年全国城镇非私营单位在岗职工平均工资36539元,平均月薪3044元,私营单位20759元,平均月薪1730元。而2017年全国城镇非私营单位就业人员平均工资为74318元,平均月薪6193元,私营单位就业人员平均工资为45761元,平均月薪3813元。

据人民网,第三方评价机构麦可思研究院的数据显示,2010年全国高校本科毕业生毕业半年后平均工资为2815元,而2017年本科毕业生的毕业半年后平均工资为4774元。

数据对比非常明显。在2010年,本科毕业生的月薪是城镇非私营单位职工的92%,私营单位的163%;到了2017年,本科毕业生平均月薪只有城镇非私营单位职工月薪水平的77%,私营单位的125%。

看收入,在过去的十几年,相对社会总体水平,年轻人确实变得更穷了。

挣得少、存的也少就罢了,这一届90后还特别敢花钱。

据2018年2月中国银联联合京东金融《2017年消费升级大数据报告》显示,90后人群消费增长最快,达到70后增幅的两倍,年均消费三年来增长了2.7倍。

据21世纪经济报道,融360调查发现,在90后的贷款人群中,已经有近47.2%的人产生过逾期,而逾期次数高于10次以上的人群,占比达到4%。

其中,90后贷款人群中超过64%的人在4个以上平台进行借贷,而在20个以上平台借贷的人已经达到9.6%。除了偿还房贷、车贷以外,有29.6%的90后贷款的原因是要偿还其他欠款。

很多年轻人会觉得,对比父母那一代,甚至对比十几年前,自己赚的钱已经足够多了,尤其是身处互联网行业的年轻人,动辄月入20k、30k、50k。

图片来源:摄图网

实际上却并非那么回事儿,这是经济学上典型的“货币幻觉”。在工资上涨的同时,你的“衣食住行”各方面的消费同样在上涨,而且上涨速度甚至要比工资还快。

据统计,2004年,北京全市小两居租金为1723元/月/套,到了2013年3月,就已经上涨到了4238元/月/套,到了2018年7月,这一数字上涨到6815元/月/套,14年间增长395%,年均增长28%。

据券商中国,恒大研究院任泽平团队研究结果显示:2009-2018年北京市新房均价从1.4万元/平上涨至5.5万元/平,上涨3.9倍,远高于全国新房均价上涨1.9倍的涨幅。

看起来90后的工资似乎不低,但是细算购买力的话,就会发现工资的含金量大大下降。即便月入2万(这已经超过北京市平均工资的一倍),也只不过刚刚追平房价的涨幅。

这样看来,90后的“攒钱任务”似乎依旧任重道远。

来源:每日经济新闻

编辑:孙志成